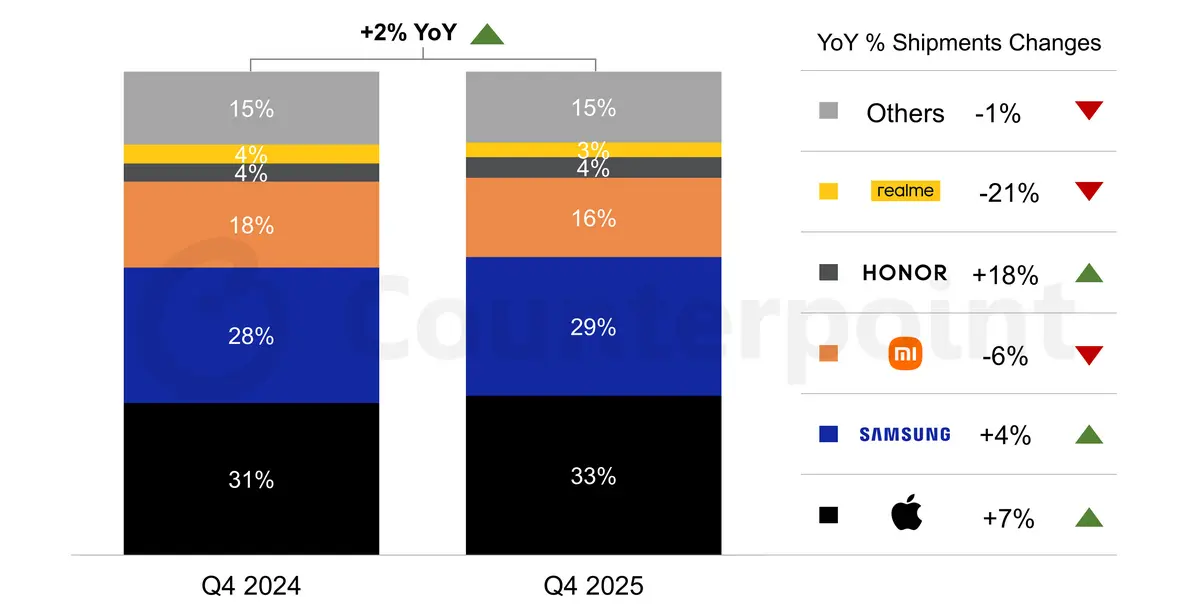

O mercado europeu de smartphones encerrou 2025 com ganhos modestos, enquanto os embarques aumentaram 2% durante o último trimestre em comparação com o mesmo período em 2024. De acordo com o mais recente monitor de mercado da Counterpoint Research, a região viu uma demanda estável apesar das pressões econômicas contínuas afetando o gasto dos consumidores em vários países.

A Apple dominou o mercado europeu com uma participação estimada de 33% de todos os embarques durante o T4 2025. A empresa sediada em Cupertino se beneficiou da forte demanda por sua série iPhone 17, o que ajudou a impulsionar um aumento de 7% nos embarques ano a ano. A Europa Oriental se mostrou particularmente receptiva à mais recente linha flagship da Apple, contribuindo significativamente para o desempenho regional da marca.

Samsung e Xiaomi completam o top três

A Samsung garantiu o segundo lugar com uma participação de mercado de 29% e registrou um aumento de 4% nos embarques em comparação com o T4 2024. O fabricante sul-coreano manteve sua posição por meio de um portfólio equilibrado que abrange desde dispositivos acessíveis da série Galaxy A até smartphones dobráveis premium.

A Xiaomi conquistou a terceira posição com aproximadamente 16% do mercado europeu, embora a marca chinesa tenha experimentado uma queda de 6% nos embarques durante o trimestre. A queda se deu após uma demanda menor do que o esperado para a série Xiaomi 15T, que não conseguiu gerar o impulso de vendas visto nas gerações anteriores.

A Honor demonstrou um impressionante momento de crescimento, capturando uma participação de mercado estimada em 4% enquanto alcançava um aumento de 18% nos embarques. A expansão da marca pela Europa Ocidental impulsionou esse desempenho, sinalizando uma competitividade renovada em mercados onde anteriormente lutou para ganhar tração.

Desafios à frente para marcas de entrada

A Realme completou o top cinco com 3% dos embarques totais, mas a marca enfrentou dificuldades enquanto os embarques caíam 21% em comparação com o T4 2024. Essa queda reflete os desafios mais amplos enfrentados por fabricantes menores competindo no panorama lotado de smartphones da Europa.

Analistas do setor alertam que os resultados positivos do T4 podem não sinalizar crescimento sustentado para a região. Espera-se que uma crise contínua de chips de memória crie turbulências ao longo de 2026, com projeções indicando contração significativa da demanda no futuro. Fabricantes fortemente dependentes dos segmentos de entrada e econômico provavelmente enfrentarão os desafios mais severos à medida que os custos de componentes aumentam e o poder de compra dos consumidores permanece restrito.